Il conflitto tra Stati Uniti, Israele e Iran sta generando una forte volatilità nei mercati energetici globali, riattivando dinamiche già osservate nei precedenti shock petroliferi.

Francesco Iovine e Martina Biral

L’impatto della guerra in Iran sui mercati energetici

L’attuale conflitto scaturito dall’attacco congiunto di Stati Uniti e Israele contro l’Iran sta producendo rilevanti ripercussioni sul mercato energetico globale. Teheran rappresenta infatti uno degli attori centrali della geopolitica energetica, non solo per l’entità delle sue riserve di idrocarburi, ma soprattutto per la capacità di incidere sugli equilibri di mercato attraverso crisi politiche, conflitti e tensioni regionali.

L’Iran si colloca al terzo posto a livello mondiale per riserve petrolifere e al secondo per riserve di gas naturale (rispettivamente il 13,3% e il 16,46% del totale globale, secondo i dati OPEC).[1] Più che un semplice produttore, esso agisce come un vero e proprio moltiplicatore di instabilità. Lo dimostrano le dinamiche di mercato: a una settimana dall’inizio delle ostilità, il WTI e il Brent – principali benchmark internazionali del petrolio – hanno registrato un aumento rispettivamente del 35,63% e del 27%.[2]

Tale impennata è riconducibile, in larga misura, alle tensioni nello Stretto di Hormuz, attraverso il quale transitano mediamente circa 20 milioni di barili al giorno, pari a quasi il 20% del consumo globale di liquidi petroliferi.[3]

Precedenti storici e situazione attuale

Secondo Fatih Birol, direttore generale dell’Agenzia Internazionale dell’Energia (AIE), la crisi attuale in Medio Oriente risulterebbe più grave, sotto il profilo energetico, degli shock petroliferi del 1973 e del 1979 considerati congiuntamente.

Nel 1973, in concomitanza con lo scoppio della quarta guerra arabo-israeliana, i Paesi arabi membri dell’OPEC introdussero un embargo nei confronti dei Paesi occidentali filoisraeliani, accompagnato da una progressiva riduzione della produzione di greggio.

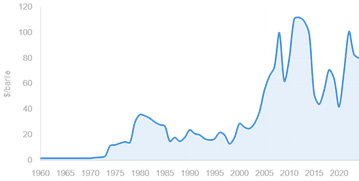

Tali misure determinarono un’impennata senza precedenti delle quotazioni petrolifere, che passarono da 2,90$ al barile prima dell’embargo a 11,65$ nel gennaio 1974, quadruplicandosi in pochi mesi.[4] L’aumento del costo del greggio fu ulteriormente amplificato dal crescente peso dell’OPEC nel mercato globale, che ne rafforzò la capacità di incidere sui meccanismi di formazione dei prezzi.

Analogamente al precedente shock del 1973-1974, anche il secondo shock petrolifero degli anni Settanta fu associato a eventi mediorientali. In questo caso, la crisi fu innescata dalla Rivoluzione iraniana, iniziata nei primi mesi del 1978 e conclusasi l’anno successivo con il crollo del regime dello Shah Mohammad Reza Pahlavi e l’ascesa al potere dell’Ayatollah Khomeini.

In concomitanza con tali eventi, la produzione petrolifera iraniana subì una contrazione di 4,8 milioni di barili al giorno entro gennaio 1979, pari a circa il 7% della produzione mondiale dell’epoca.[5] Tuttavia, l’elemento decisivo non risiedette tanto nella riduzione dell’offerta in sé, quanto nella profonda destabilizzazione del sistema di mercato: l’incertezza sulla continuità delle forniture, unita alla frammentazione dei canali di distribuzione e al ridimensionamento del ruolo delle grandi compagnie petrolifere occidentali, alimentò dinamiche speculative e comportamenti di accumulo precauzionale. Successivamente, nel corso della guerra Iran-Iraq (1980-1988), e in particolare durante la cosiddetta Tanker War, entrambe le parti presero di mira infrastrutture petrolifere e traffici marittimi nel Golfo Persico e nello Stretto di Hormuz, attaccando centinaia di petroliere e minacciando la sicurezza delle rotte energetiche globali.

Nonostante tali premesse, il conflitto non produsse l’impatto devastante sui prezzi del petrolio che si sarebbe potuto attendere. In effetti, l’effetto più significativo si registrò nella fase iniziale dell’invasione irachena del 1980, quando le quotazioni aumentarono di circa l’11% nei primi sei mesi. I prezzi del petrolio si attestavano già su livelli elevati, passando da circa 20-25$ al barile nel 1980 a oltre 30$ nel 1981. Nonostante il conflitto tra due grandi produttori, le quotazioni rimasero relativamente stabili intorno ai 35-40$, senza registrare un nuovo shock comparabile a quello del 1979.[6] Ad ogni modo, il prezzo del petrolio arrivò a circa 20 volte quello di dieci anni prima, con una conseguente inflazione senza precedenti.

Nel contesto attuale, l’evoluzione del conflitto in Iran si riflette in una marcata volatilità dei mercati energetici, con prospettive di prezzo fortemente dipendenti dagli sviluppi geopolitici. In caso di danneggiamento delle infrastrutture di esportazione iraniane – in particolare sull’isola di Kharg, da cui transita circa il 90% dell’export del Paese – i prezzi potrebbero superare i 120$, con proiezioni estreme fino a 200$ al barile.

L’aumento e la volatilità dei prezzi del petrolio e del GNL stanno producendo effetti a livello globale, alimentando pressioni inflazionistiche e incertezze sulla crescita economica, con rilevanti implicazioni politiche e fiscali per le principali economie importatrici.

Leggi anche:

- Il costo politico ed economico della guerra: tra Iraq ed Iran

- Tensione nel Golfo: Washington minaccia nuovi raid sull’isola petrolifera di Kharg

L’opportunità di Mosca?

Il conflitto in Iran, sin dal suo inizio, ha posto sotto la lente d’ingrandimento la “questione energetica”[7]. In modo simile a quanto avvenne nel 2022 sul suolo europeo a seguito dell’invasione russa dell’Ucraina, l’offensiva lanciata dagli Stati Uniti e da Israele contro Teheran ha contribuito a presentare le medesime preoccupazioni. In questo caso, sono due i fattori principali che contribuiscono a rendere particolarmente grave lo scenario attuale.

In primo luogo, l’Iran costituisce la terza riserva petrolifera in termini assoluti[8], nonostante il 90% di tale petrolio è diretto verso l’economia cinese[9]. In secondo luogo, la posizione dell’Iran a ridosso dello Stretto di Hormuz consente di giocare un ruolo fondamentale di pressione internazionale – come queste ultime settimane hanno dimostrato.

In un simile contesto, la Russia risulta essere un attore molto interessato agli sviluppi del conflitto. Difatti, Mosca fa dell’esportazione di idrocarburi una delle principali fonti del proprio bilancio pubblico e le oscillazioni del prezzo del petrolio equivalgono a delle congiunture positive o negative per Mosca.

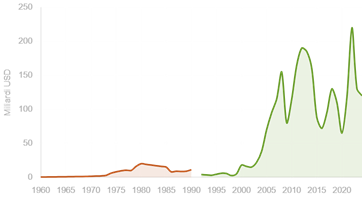

Le spese per il settore della difesa – rientranti nel piano GPV-2020 – rappresentano un esempio concreto dell’importanza del prezzo del petrolio per il Cremlino[10].

Durante la Guerra Fredda, le crisi petrolifere del 1973 e del 1979 provocarono delle brusche oscillazioni nel prezzo del petrolio. A seguito della Guerra dello Yom Kippur e dell’embargo petrolifero da parte dell’OPEC, il prezzo passò da 3$ a 11$ al barile. Tra il 1978 e il 1980 il prezzo subì un ulteriore e significativa impennata[11].

Per il Cremlino le entrate derivanti dal petrolio crebbero di sei volte – da 3$ miliardi a 20$[12]. Da un punto di vista storico, il periodo che segue l’inizio del nuovo millennio costituisce un esempio chiaro, seppur in contingenze differenti, di come l’aumento dei prezzi del petrolio equivalga ad un benessere diffuso in Russia.

| Evoluzione temporale prezzo del petrolio (dollari al barile). Elaborazione su dati provenienti da: U.S. Energy Information Administration. (2024). Spot prices for crude oil and petroleum products. U.S. Department of Energy. https://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm |

| Entrate petrolifere sul bilancio URSS-Federazione Russa. Elaborazione su dati provenienti da: International Monetary Fund. (2010). Evaluation of the oil fiscal regime in Russia and proposals for reform (Working Paper No. WP/10/33). https://www.imf.org/external/pubs/ft/wp/2010/wp1033.pdf |

Lo shock esterno provocato dall’intervento combinato statunitense-israeliano in Iran si inserisce come una nuova dinamica di un simile processo. Le conseguenze in tale contingenza sono multilivello. Innanzitutto, la maggiore disponibilità della Federazione Russa di far fronte ai costi crescenti della guerra in Ucraina. Vi sono due fattori confliggenti in merito alla capacità di spesa e alla “sostenibilità” economica dello sforzo bellico del Cremlino. Da un lato, i costanti attacchi da parte ucraina verso le raffinerie o i centri di stoccaggio di petrolio e gas su territorio russo[13]. L’esempio più recente e più ingente in termini dimensionali è l’attacco nei pressi del porto di Ust-Luga[14]. Dall’altro, vi è proprio la guerra in Iran. Queste due dinamiche provocano due tendenze opposte sui prezzi: se gli attacchi ucraini contribuiscono a rendere più difficoltoso l’approvvigionamento interno di combustibili, causando un aumento dei prezzi interno, dall’altro lato l’aumento del prezzo dei barili di petrolio dettato dal conflitto in Iran spinge in alto le entrate delle esportazioni per la Russia.

Lo scenario attuale si pone particolarmente favorevole per il Cremlino. La guerra in Iran ha contribuito ad una rincorsa verso l’alto dei prezzi del petrolio – la chiusura dello Stretto di Hormuz e l’ipotesi sullo sfondo di una minaccia ulteriore dei ribelli Houthi riguardo lo stretto di Bab-el Mandeb accentuano il rischio di un aumento “verticale”. Ciò innesca una dinamica concorrente essenziale per Mosca: la pressione doppia (interna ed estera) sui mercati occidentali, soprattutto quello degli Stati Uniti, ha spinto il Presidente Donald Trump ad annunciare un allentamento delle sanzioni nei confronti del petrolio russo.

In modo particolare, tale alleggerimento riguarda l’India su tutte, uno dei principali acquirenti di idrocarburi russi. L’aumento dei prezzi contribuisce a smorzare la parziale carenza derivante dagli attacchi ucraini, attraverso un meccanismo di compensazione, derivante da un aumento delle entrate sul bilancio federale. Inoltre, l’effetto positivo è sostenuto dall’apprezzamento del rublo sui mercati valutari, garantendo di attenuare la bilancia commerciale e, conseguentemente, di favorire in modo più sostenibile lo sforzo bellico in Ucraina[15].

Conclusioni

L’evoluzione del conflitto pone innanzi una serie di prospettive. In primo luogo, il conflitto potrebbe protrarsi ancora per un tempo indeterminato. Il rischio di recrudescenza tra gli attori coinvolti è elevato, soprattutto in virtù di alcuni fattori, come l’intervento degli Houthi o l’intervento diretto dell’Arabia Saudita. Ciò contribuirebbe all’instabilità della regione e l’impatto sulle forniture di materie prime potrebbe aggravarsi. In secondo luogo, la possibilità che il conflitto possa assestarsi e rallentare potrebbe consentire ad un’attenuazione, pur parziale, del fenomeno del rialzo dei prezzi e dell’instabilità regionale. È chiaro come il ritorno ad una situazione come quella precedente al conflitto sia improbabile, a causa anche di difficoltà tecniche e strutturali degli impianti di raffinazione.

Note

[1]Ministero degli Affari Esteri e della Cooperazione Internazionale, Disponibilità Materie Prime (Iran). https://www.infomercatiesteri.it/materie_prime.php?id_paesi=104

[2] Reuters, (2026, 6 Marzo), Iran war sends US crude futures up 12% a barrel. https://www.reuters.com/business/energy/oil-falls-us-may-intervene-futures-market-issues-waiver-russian-purchases-2026-03-06/

[3]U.S. Energy Information Administration, (2025, 16 Giugno). Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint. https://www.eia.gov/todayinenergy/detail.php?id=65504#:~:text=The%20Strait%20of%20Hormuz%2C%20located,of%20global%20petroleum%20liquids%20consumption.

[4] Corbett, M., Oil Shock of 1973-74, Federal Reserve History. https://www.federalreservehistory.org/essays/oil-shock-of-1973-74

[5] Graefe, L., Oil Shock of 1978-1979, Federal Reserve History. https://www.federalreservehistory.org/essays/oil-shock-of-1978-79

[6] Kimani, A., (2019, 4 Ottobre). The Complete History of Oil Markets, The Oil Price. https://oilprice.com/Energy/Energy-General/The-Complete-History-Of-Oil-Markets.html

[7] Iovine, F. (2026, 6 marzo). L’incertezza del petrolio: le conseguenze della guerra in Iran. Opinio Juris. https://www.opiniojuris.it/opinio/lincertezza-del-petrolio-le-conseguenze-della-guerra-in-iran/

[8] Venditti, B. (2025, 30 dicembre). All of the World’s Oil Reserves by Country, in One Visualization. Visual Capitalist. https://www.visualcapitalist.com/all-of-the-worlds-oil-reserves-by-country-in-one-visualization/

[9] Report on Iranian Petroleum and Petroleum Products Exports (2025). EIA – U.S. Energy Information Administration. pp. 2-3.

[10] Connolly, R., Sendstad, C. (2018) Russian Rearmament. Routledge (p. 151): “However, while the funding allocated to rearmament has been impressive, Russia’s ambitious plans to reinvigorate its defense-industrial sector have encountered economic challenges. First, the decline in oil prices from over $100 per barrel in the summer of 2014 to an average price of around $40 per barrel over 2015, and around $30 per barrel during the first half of 2016, exacerbated a pre-existing slowdown in economic growth”

[11] U.S. Energy Information Administration. (2024). Spot prices for crude oil and petroleum products. U.S. Department of Energy. https://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm

[12] International Monetary Fund. (2010). Evaluation of the oil fiscal regime in Russia and proposals for reform (Working Paper No. WP/10/33). https://www.imf.org/external/pubs/ft/wp/2010/wp1033.pdf

[13] Iovine, F. (2025, 3 novembre). Sanctions and Strikes: Consequences over Russia. The New Global Order. https://thenewglobalorder.com/world-news/sanctions-and-strikes-consequences-over-russia/

[14] Reuters. (2026, 25 marzo). Blaze at Russia’s Baltic Sea port of Ust-Luga after major Ukrainian drone attack. https://www.reuters.com/world/blaze-russias-baltic-sea-port-ust-luga-after-major-ukrainian-drone-attack-2026-03-25/

[15] Yermakov, V. (2026, February). The inflection point: Russia’s oil and gas revenues in 2025. Oxford Institute for Energy Studies. https://www.oxfordenergy.org/wpcms/wp-content/uploads/2026/02/Comment-Russian-Oil-and-Gas-2025.pdf

Foto copertina: Navi Cargo nel Golfo Persico, vicino allo Stretto di Hormuz. Fonte: Reuters

{kind=link}